Um realistisch einzuschätzen, wie hoch die eigene Rente künftig ist, reicht der Blick in die gesetzliche Renteninformation nicht. Abhilfe können digitale Plattformen schaffen, über die gesetzliche, betriebliche und private Renteneinkünfte einsehbar sind, wie sie beispielsweise in Schweden oder den Niederlanden schon existieren.

Forscher:innen des Leibniz-Instituts für Finanzmarkforschung SAFE und des ZEW Mannheim haben in einer Studie untersucht, welche Auswirkungen eine solche digitale Plattform auf die Rentenplanung und das Sparverhalten haben kann. Sie kommen zu dem Schluss, dass eine einfache digitale Übersicht vor allem Personen mit geringerer Finanzbildung helfen kann.

„Die Ergebnisse aus unserer Felduntersuchung zeigen, dass es sich lohnt nationale, digitale Rentenübersichtsplattformen einzuführen“, folgert Ko-Autor Andreas Hackethal, der am Leibniz-Institut SAFE forscht und das Projekt „Pension Finance Lab“ leitet. Bei der Befragung gaben dreiviertel der Proband:innen an, dass die für die Studie modellierte Digitalplattform sehr bei der Planung der Altersvorsorge half.

Vereinfachte Rentenübersicht beeinflusst Sparverhalten

Außerdem konnten die Forschenden Tabea Bucher Koenen (ZEW), Andreas Hackethal, Johannes Kasinger und Christine Laudenbach (alle SAFE) feststellen, dass Nutzer:innen der digitalen Rentenübersicht ihr Sparverhalten anpassten. Besonders deutlich ist dieser Effekt innerhalb einer Gruppe: „Personen mit wenig Finanzbildung, die unser Tool nutzten, hatten nach dem Experiment durchschnittlich 3.354 Euro mehr auf den Sparkonten als die Kontrollgruppe“, so Tabea Bucher-Koenen, Leiterin des Forschungsbereichs „Alterssicherung und nachhaltige Finanzmärkte“ am ZEW.

Im Frühjahr 2017 wurden für das Experiment zunächst 14.267 Kund:innen zweier großer deutscher Banken eingeladen. Letztlich nahmen 747 Individuen bis zum Schluss am Experiment teil, von denen 420 Personen die Digitalplattform nutzten und drei Umfragen beantworteten. 327 Personen befanden sich in der Kontrollgruppe ohne Zugang zum Tool und wurden zweimal befragt. Für die digitale Rentenübersicht nutzte das Forscherteam nur die von den Kund:innen bereitgestellten Informationen und berechnete so die mögliche Rentenhöhe.

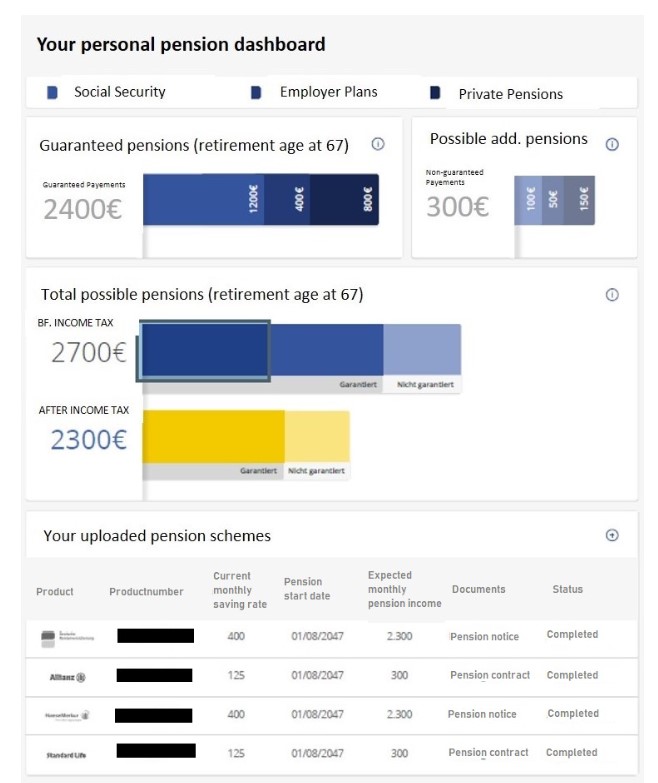

Abbildung 1: Die Abbildung zeigt ein Beispiel für eine digitale Übersicht, wie sie den Studienteilnehmenden zur Verfügung gestellt wurde.

Auffällig ist, dass ein Großteil der Befragten männlich ist, eine gute Finanzbildung besitzt und eine hohe Rente zu erwarten hat. „Die Zusammensetzung der Teilnehmenden zeigt, dass es herausfordernd sein wird, insbesondere die Haushalte mit begrenzten finanziellen Kenntnissen und geringem Interesse an der Altersvorsorge zu erreichen“, so Christine Laudenbach, Leiterin der Forschungsabteilung „Household Finance“ bei SAFE. „Eine einfache und niederschwellige Rentenübersicht kann helfen, fehlende Finanzbildung in Haushalten auszugleichen und ist eine Chance, potenzielle Rentenlücken zu schließen“, ergänzt Hackethal.

Das Forschungsteam schlägt daher vor, eine digitale Rentenübersicht maximal einfach und nutzerfreundlich zu gestalten. Dazu muss der Datenupload weitgehend automatisiert erfolgen können und die Nutzerführung muss sich an den Standards moderner mobiler Apps orientieren. Aktuell entwickelt ein Team rund um Andreas Hackethal und gefördert durch das Bundesministerium für Wirtschaft und Klimaschutz und das Hessische Ministerium für Digitale Strategie und Entwicklung eine Beispielapp, um ganz konkrete Impulse für Altersvorsorgemarkt und Wissenschaft zu setzen.

Das SAFE Working Paper No. 362 zum Download

Wissenschaftlicher Kontakt