Unregulierter Wettbewerb unter zentralen Gegenparteien (CCPs) könnte das gesamte Finanzsystem gefährden / Neues SAFE White Paper fordert Zentralisierung von CCP-Regulierung und -Aufsicht

Neue Regulierungsvorschriften in den USA (Dodd-Frank-Act) und Europa (EMIR) verpflichten Finanzinvestoren dazu, den Handel mit standardisierten OTC-Derivaten über eine zentrale Gegenpartei (CCP) durchzuführen. Aktuell werden bereits geschätzte 50 Prozent aller Zins- und Kreditderivate über eine CCP abgewickelt. In einem neuen SAFE Policy White Paper argumentieren Jan Pieter Krahnen und Loriana Pelizzon, beide Professoren an der Goethe-Universität Frankfurt und dem LOEWE-Zentrum SAFE, dass die Beteiligung von CCPs zwar geeignet ist, Ansteckungsrisiken zu reduzieren, gleichzeitig aber auch ein potenzielles systemisches Risiko schafft, das die Stabilität des gesamten Finanzsystems untergraben könnte. Trotz dieses extrem hohen Risikos ist die Regulierung und insbesondere die Aufsicht von CCPs bislang dezentral organisiert. Jan Pieter Krahnen: „Es ist höchste Zeit, dass Politiker und Regulierer die systemischen Risiken, die aus dem zentralen Clearing entstehen können, in den Blick nehmen. Um dem Entstehen zukünftiger Finanzkrisen entgegenzuwirken, ist eine internationale Koordinierung der Regulierung und Aufsicht von CCPs unverzichtbar.“

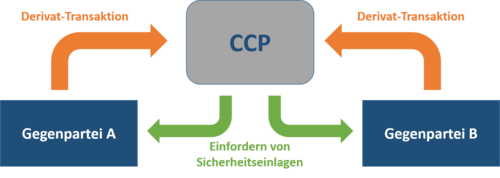

Der Handel mit Derivaten beinhaltet immer eine zeitliche Komponente, die zu einer Form von Kreditbeziehung zwischen den Geschäftsparteien führt. Wenn eine Partei das Geschäft im Laufe des gesetzten Zeitrahmens nicht mehr erfüllen kann, steht die andere auf einmal ohne Sicherheiten da. Um Ansteckungseffekte unter den Handelsparteien zu verhindern, bestimmen neue Regulierungsvorschriften in den USA und der EU nun, dass eine CCP in den Handel von Standard-Derivatverträgen einbezogen werden muss, bei der beide Parteien risikoadäquate Sicherheiten hinterlegen.

CCPs mindern somit deutlich das Risiko systemweiter Instabilität, das sich aus einer Situation von weltweit durch Derivatverträge verbundene Finanzinstitute ergeben würde. Trotz dieser Vorzüge von CCPs gibt es jedoch auch eine Kehrseite: Die Schieflage einer CCP – falls es jemals dazu kommen sollte – hätte umfassende Konsequenzen für die globale Finanzstabilität.

Risiken durch Wettbewerbsdruck und Konsolidierung

Krahnen und Pelizzon zufolge gibt es zwei Faktoren, die das von CCPs ausgehende Stabilitätsrisiko vergrößern: den wachsenden Wettbewerb zwischen CCPs weltweit sowie – damit Hand in Hand – die Konsolidierung unter CCPs. Der Wettbewerb um Marktanteile dürfte jede einzelne CCP dazu verleiten, die Höhe der Sicherheiten, die sie von den Gegenparteien fordert, zu Lasten der eigenen Gewinnspanne zu reduzieren, um attraktiver als ihre Wettbewerber zu sein. Da die Stabilität des Finanzsystems entscheidend von den Sicherheitseinlagen abhängt, gefährdet ein unregulierter Wettbewerb das gesamte System.

Auf der anderen Seite wird das Risiko einer CCP-Pleite immer relevanter für das Finanzsystem, je stärker die CCPs sich untereinander konsolidieren. Wettbewerb und Konsolidierung arbeiten somit Hand in Hand: Sie vergrößern die systemische Relevanz der CCPs – und damit die Wahrscheinlichkeit einer staatlichen Rettungsaktion, wenn es hart auf hart kommt.

Die Lehre für Regulierung und Aufsicht

Daraus folgt, dass die Aufsicht über die CCPs, die aktuell dezentral organisiert ist, dringend supra-national koordiniert werden muss. Aufsichtsstandards und -praxis sollten für alle CCPs gleich sein – unabhängig von deren Standort –, um einen Wettlauf nach unten bei den Regulierungsstandards sowie protektives Verhalten von Seiten nationaler Aufsichten mit Blick auf ihre lokalen Champions zu verhindern.

Die Autoren schlagen daher vor, die Regulierung und Aufsicht der CCPs in einer einzigen Institution zu zentralisieren, die für so viele Volkswirtschaften wie möglich zuständig ist, in denen CCP-Gegenparteien angesiedelt sind. Damit wären alle Länder einbezogen, deren Regierungen für den Fall, dass ein systemisches Risiko eintritt, zu einem Bailout herangezogen würden. Mit Blick auf die gegenwärtige institutionelle Landschaft in Europa könnte die einheitliche Aufsicht für CCPs durchaus bei der Europäischen Wertpapieraufsichtsbehörde (ESMA), der einheitlichen Bankenaufsicht (SSM) oder einer neu zu errichtenden Behörde angesiedelt werden.

CCP einer fusionierten Deutschen Börse/LSE sollte innerhalb der EU ansässig sein

Der letztgenannte Punkt ist auch von Bedeutung für die aktuelle Standort-Diskussion in Zusammenhang mit der geplanten Fusion zwischen Deutscher Börse und London Stock Exchange. Nach Ansicht der Autoren sollte eine konsolidierte CCP, die von dem fusionierten Konzern betrieben würde, – oder aber beide CCPs, falls LCH.Clearnet und Eurex.Clearing separate Unternehmen bleiben – innerhalb der Grenzen der Europäischen Union ansässig sein, vorzugsweise innerhalb der Eurozone, unter Aufsicht einer einzigen EU-weiten Behörde, die für die Überwachung des CCP-Managements zuständig ist, insbesondere seiner Gewinnspannen.