Finanzberater sollen den Kunden helfen, optimale Anlageprodukte entsprechend ihrer persönlichen finanziellen Situation zu finden. Wenn jedoch Anlagekonten verwendet werden, die auf Provisionssystemen basieren, scheinen die Anreize von Banken und privaten Anlegern nicht übereinzustimmen. Zum Schutz der Privatanleger haben einige Aufsichtsbehörden reagiert, indem sie die Transparenz erhöht oder Verkaufsprovisionen gänzlich verboten haben, wie zum Beispiel in Großbritannien und den Niederlanden.

Reagieren Privatanleger mit Verhaltensänderungen auf solche Provisionsverbote? Profitieren sie von Pauschalgebühren auf Finanzprodukte durch eine verbesserte Portfolio-Effizienz? In einem Feldexperiment in Deutschland analysieren wir zur Beantwortung dieser Fragen anonymisierte Daten zwischen Januar 2008 und Dezember 2015 einer Onlinebank, die auf dem deutschen Markt tätig ist. Die Bank war eine der ersten, die – neben dem traditionellen Provisionssystem - eine „Flatrate-Option“ für den Handel und das Halten von Investmentfonds einführte. Falls Kunden die Flatrate wählen, zahlen sie pauschal ein Prozent ihres gesamten Portfoliobestandes pro Jahr als Provision. Im Gegenzug können Kunden mit allen Investmentfonds handeln, ohne eine Provision zu zahlen. Beim traditionellen Provisionsschema zahlen die Kunden beim Kauf von Investmentfonds Vorauszahlungen an die Bank (im Durchschnitt zwei Prozent) sowie jährliche Verwaltungsgebühren.

Vorteile für Flatrate-Nutzer

Wir stellen fest, dass sich Kunden mit einem höheren Portfoliowert, größeren Fondsanteilen und einer höheren Portfolio-Effizienz (Diversifizierung und Wertentwicklung) eher für die Flatrate entscheiden. Kunden, die eine Flatrate wählen, scheinen finanziell gebildeter zu sein als die Gruppe derer, die weiterhin eine Beratung im Rahmen des traditionellen Provisionssystem in Anspruch nehmen.

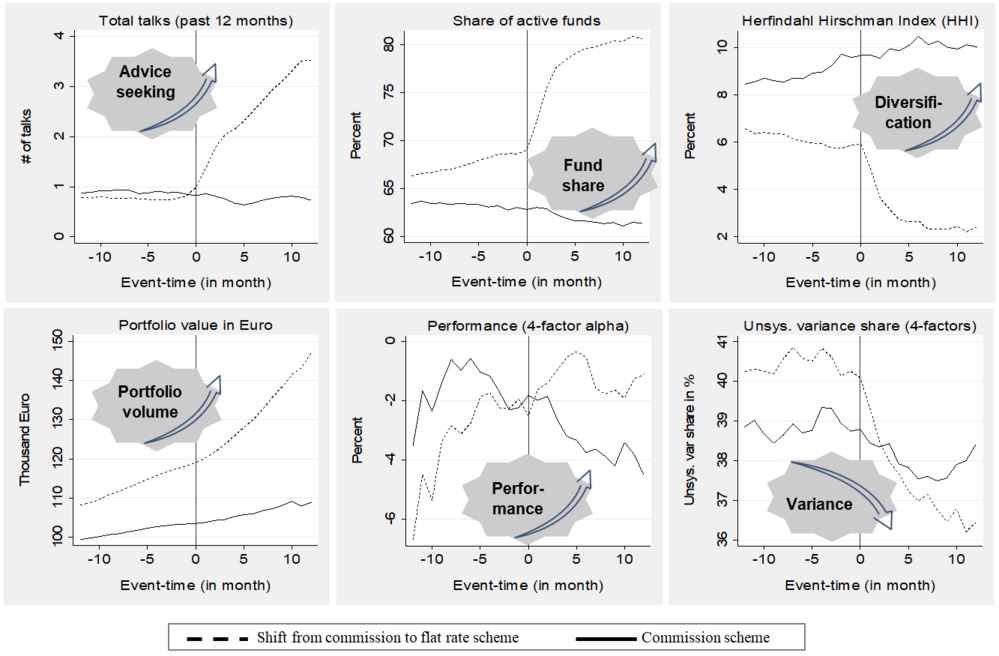

Kunden ändern ihr Anlageverhalten (relativ zu einer Kontrollgruppe) unmittelbar nach dem Wechsel von dem Kommissions- zum Flatrateangebot. Abbildung 1 zeigt das Datum, an dem ein Kunde zur Flatrate-Dienstleistung wechselt (Ereigniszeit 0) sowie die Monate vor und nach dem Wechsel. Unsere Analyse zeigt eine sofortige Reaktion der Wechselkunden. Die Nutzer der Flatrate-Gebühr (gestrichelte Linie) sprechen mehr mit ihrem Berater und erhöhen den Anteil der Investmentfonds am Gesamtportfolio, wodurch sich die Diversifikation erhöht. Die Nutzer der Flatrate investieren auch mehr am Aktienmarkt, wenn sie ihren Portfoliowert steigern. Insgesamt profitieren die Kunden von der Flatrate, indem sie ihre Performance verbessern und die Volatilität ihres Portfolios verringern.

Abbildung 1: Diese Abbildung zeigt die Auswirkung eines Wechsels von der Provisions- zur Flatrate-Regelung auf die Beratungsnutzung, die Portfolioallokation und die Wertentwicklung des Portfolios für Kunden, die zur Flatrate wechselten, im Vergleich zu möglichst ähnlichen Kunden, die in der Ereigniszeit weiterhin das Provisionsschema nutzten, wobei zwölf Monate vor und nach dem Wechsel analysiert werden. Wechsler werden als Kunden des Provisionsschemas definiert, die zum Flatrate-Schema wechseln. Die gepunktete Linie zeigt die Kunden, die zum neuen Pauschaltarif wechseln, während die durchgezogene Linie die Kontrollgruppe der Nicht-Wechsler zeigt, wobei ähnliche Vergleichspaare mithilfe eines Propensity Score Matchings gebildet werden.

Vertrauen in die Finanzberatung stärken

Unsere Ergebnisse deuten darauf hin, dass sich die Kunden im Rahmen des Flatrate-Systems eher auf Finanzberater verlassen, insbesondere bei komplexeren und internationalen Produkten. Aber warum? Da Finanzberater nicht mit jedem verkauften Produkt eine Provision erhalten, gaben Kunden in einer Umfrage an, dass sie die Beratung im Rahmen der Flatrate-Regelung als qualitativ hochwertiger empfänden als die bei einer Provisionsregelung. Die Kunden scheinen ihrem Finanzberater unter der neuen Flatrate-Regelung sehr viel mehr zu vertrauen. Diese Kunden verbinden den Pauschaltarif bei der Bank mit faireren und besseren Beraterempfehlungen und fühlen sich bei Investitionen auf den internationalen Kapitalmärkten sicherer.

Insgesamt profitieren die Kunden nachweislich mehr von der Nutzung der Flatrate als von Anlagedienstleistungen auf Provisionsbasis. Das überrascht, da sich weder die Finanzberatung noch die Dienstleistungen in unserem Experiment ändern. Die substanzielle und vorteilhafte Änderung im Verhalten der Anleger ist lediglich das Ergebnis einer Änderung des Preisschemas. Unserer Studie zufolge würde es, was die Finanzberatung anbelangt, das finanzielle Wohl von Privatanlegern verbessern, wenn Kunden dazu bewegt werden könnten, Pauschaldienste in Anspruch zu nehmen, und andere provisionsfreie Alternative angeboten würden.

Charline Uhr promoviert derzeit an der Goethe-Universität Frankfurt und am Leibniz-Institut für Finanzmarktforschung SAFE und ist Gastdoktorandin an der University of Southern Denmark.

Steffen Meyer ist außerordentlicher Professor für Finanzen an der University of Southern Denmark & Danish Finance Institute und Forschungsstipendiat bei SAFE.

Andreas Hackethal leitet den SAFE-Forschungsbereich Household Finance und ist Professor für Finanzen an der Goethe-Universität in Frankfurt.

Benjamin Loos ist Associate Professor für Finanzen an der Technischen Universität Sydney.

Das Projekt wurde von der Think Forward-Initiative unterstützt.