Die Ausbreitung des Coronavirus hat die Gesundheitssysteme weltweit erheblich unter Druck gesetzt. Als den Anlegern das Ausmaß der Pandemie immer stärker bewusst wurde, kam es im März 2020 zu einer massiven Beeinträchtigung der Finanzmärkte, wobei sowohl die Bewertungen als auch die Funktionsfähigkeit der Märkte betroffen waren. In der Wirtschaftswissenschaft wird das Konzept der Marktliquidität herangezogen, um festzustellen, wie reibungslos der Handel an den Finanzmärkten vonstattengeht. Im vorliegenden Beitrag wird dabei untersucht, wie sich die Marktliquidität europäischer Staatsanleihen zu Beginn der Pandemie im Frühjahr 2020 entwickelte und was die maßgebliche Ursache dieser Entwicklung war: ein Ansturm auf Bargeld („dash for cash“) oder ein Ansturm auf Sicherheiten („dash for collateral“).

Zunächst werden dabei deutsche Bundesanleihen („Bunds“) betrachtet, die als Benchmark einer sicheren Anlage für das Eurogebiet und darüber hinaus dienen. Die Liquidität risikofreier Vermögenswerte wie Bundesanleihen ist eine wichtige Bestimmungsgröße für Marktstress. In den Vereinigten Staaten führte ein breit angelegter Verkaufsdruck, ein sogenannter „dash for cash“, Anfang bis Mitte März 2020 zu einer dramatischen Verschlechterung der Liquiditätsbedingungen am Staatsanleihemarkt (Duffie 2020, Muzinich 2020). Um die Frage zu klären, ob sich diese Verschlechterung auch an den Staatsanleihemärkten in Europa widerspiegelte, werden Daten von MTS herangezogen, einer Interdealer-Handelsplattform für Anleihen.

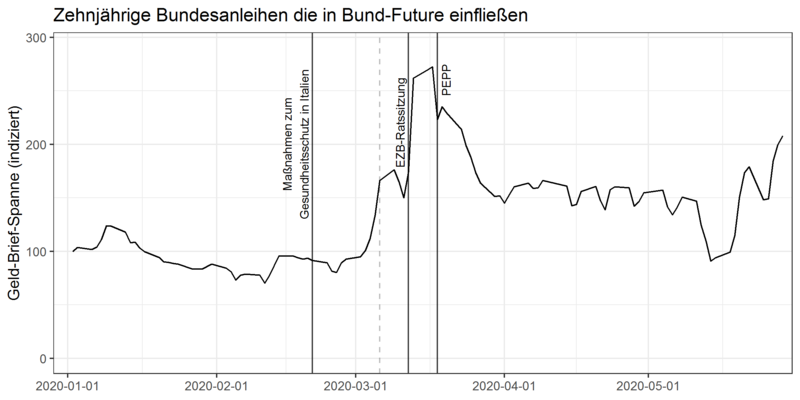

Abbildung 1: Durchschnittliche Geld-Brief-Spanne deutscher Staatsanleihen, die in den aktuellen zehnjährigen Bund-Future einfließen. Der gleitende Dreitagesdurchschnitt wird für den 2. Januar 2020 auf 100 indexiert. (Quellen: MTS und eigene Berechnungen)

Ein Standardmaß der Liquidität ist die Geld-Brief-Spanne. Diese bemisst die Transaktionskosten, die Händler sich gegenseitig beim Handel mit Bundesanleihen in Rechnung stellen. Abbildung 1 zeigt die Entwicklung der durchschnittlichen Geld-Brief-Spanne für deutsche Referenzanleihen von Januar bis Mai 2020. Unter Referenzanleihen werden hier Anleihen verstanden, die in den aktuellen zehnjährigen Bund-Future einfließen.

Die durchgezogenen vertikalen Linien in Abbildung 1 zeigen folgende Ereignisse an: a) die Einführung der Maßnahmen zum Gesundheitsschutz in Italien am 21. Februar, b) die Sitzung des Rates der Europäischen Zentralbank (EZB) vom 12. März 2020 und c) die Ankündigung des Pandemie-Notfallankaufprogramms („Pandemic Emergency Purchase Programme“, PEPP) am 18. März 2020. PEPP wurde eingeführt, „um den ernsten Risiken entgegenzuwirken, die der Ausbruch und die rasant zunehmende Ausbreitung des Coronavirus (Covid-19) für den geldpolitischen Transmissionsmechanismus und die Aussichten des Euroraums darstellen“ (EZB 2020).

Aus Abbildung 1 geht hervor, dass die Geld-Brief-Spanne Anfang März zu steigen begann und kurz nach der EZB-Ratssitzung vom 12. März ein Niveau erreichte, das mehr als doppelt so hoch war wie vor Beginn der Pandemie. Im zeitlichen Umfeld der Ankündigung des PEPP (18. März) verkleinerte sich die Geld-Brief-Spanne dann wieder, lag aber weiterhin auf einem Niveau von rund 150 Prozent ihres vor Pandemiebeginn verzeichneten Standes. Die Transaktionskosten stiegen aber nicht nur bei den Zwischenhändlern („Interdealer“). Wie aus einem ähnlichen Forschungspapier (de Roure et al. 2020) hervorgeht, sind die Transaktionskosten des Zwischenhändlersegments (D2D) und des Kundensegments (D2C) des Bundesanleihenmarktes eng miteinander verbunden. So lassen Bloomberg-Daten im D2C-Segment ähnlich gestiegene Transaktionskosten erkennen (Nguyen 2021).

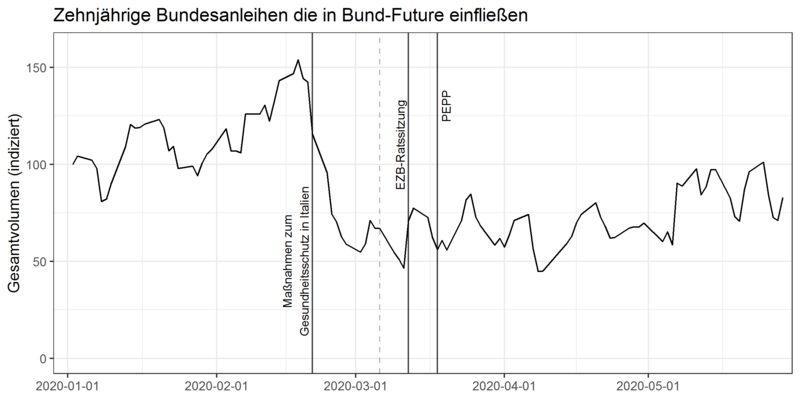

Abbildung 2: Durchschnittliches für den Handel verfügbares Volumen deutscher Staatsanleihen, die in den aktuellen zehnjährigen Bund-Future einfließen (summiert über alle Level des MTS-Orderbuchs). Der gleitende Dreitagesdurchschnitt wird für den 2. Januar 2020 auf 100 indexiert. (Quellen: MTS und eigene Berechnungen)

Ein weiterer wichtiger Indikator für die Liquidität ist die Markttiefe. Als Bemessungsgrundlage wird hierfür das durchschnittliche Gesamtvolumen herangezogen, das sich aus den Limit-Orders im Orderbuch von MTS ergibt. Diese Messgröße gibt Aufschluss über die Bereitschaft der Händler, sich gegenseitig Liquidität bereitzustellen (Schneider et al. 2018). Wie aus Abbildung 2 ersichtlich wird, verringerte sich die Markttiefe insgesamt bereits mit Einführung der Maßnahmen zum Gesundheitsschutz in Italien am 21. Februar 2020 erheblich, und damit schon Wochen, bevor eine Reaktion der häufiger in Betracht gezogenen Geld-Brief-Spanne erkennbar war. In der Zeit nach Februar 2020 stand nur noch etwa halb so viel Liquidität wie vor der Pandemie zur Verfügung. Auch nach der EZB-Ratssitzung am 12. März und der Ankündigung des PEPP sechs Tage später kam es zu keiner merklichen Verbesserung. Erst im Mai 2020 nahm die Markttiefe wieder etwas zu. Interessanterweise verringerte sich auch die Markttiefe bei den US-amerikanischen Staatsanleihen schon lange vor der Ausweitung der Geld-Brief-Spanne deutlich (Duffie 2020).

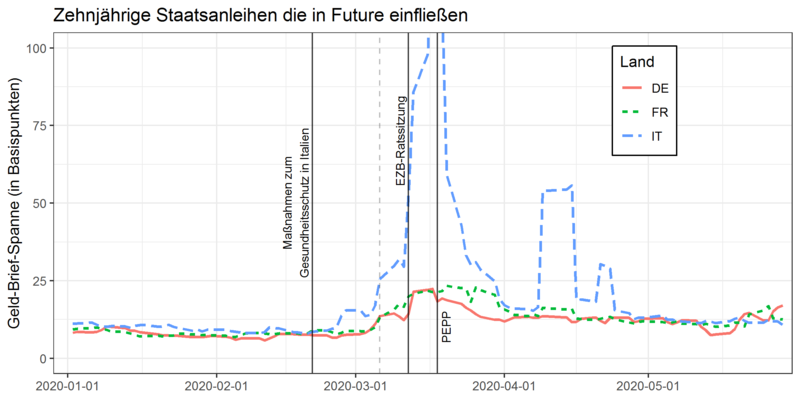

Abbildung 3: Messgrößen der Liquidität für verschiedene europäische Länder. (Quellen: MTS und eigene Berechnungen)

Neben den deutschen Bundesanleihen sind auch an den Märkten für französische und italienische Staatsanleihen vergleichbare Entwicklungen zu beobachten. Bei diesen beiden Märkten handelt es sich um die zwei größten Staatsanleihemärkte in Europa in Bezug auf das Emissionsvolumen. Die in der oberen Grafik von Abbildung 3 dargestellten Geld-Brief-Spannen waren zu Beginn des Jahres 2020 auf einem ähnlichen Stand, weiteten sich dann aber Ende Februar in Italien und Anfang März in Frankreich aus. Besonders die Geld-Brief-Spannen italienischer Anleihen nahmen Mitte März 2020 sprunghaft zu und erreichten ein sehr hohes Niveau von mehr als 100 Basispunkten.

Bis Ende April verkleinerten sich die Geld-Brief-Spannen in allen Ländern wieder, und zwar auf etwa 150 Prozent des vor der Pandemie verzeichneten Niveaus. Das für den Handel verfügbare Gesamtvolumen, das in der unteren Grafik von Abbildung 3 dargestellt ist, bewegte sich in den betrachteten Ländern im Gleichlauf, bis es – ebenfalls kurz nach Einführung der Maßnahmen zum Gesundheitsschutz in Italien im Februar – zu sinken begann. Am stärksten ging das insgesamt zur Veräußerung verfügbare Anleihevolumen in Frankreich zurück.

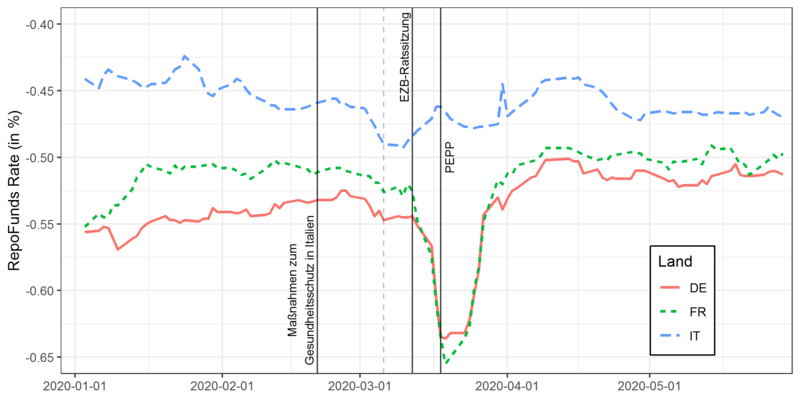

Abbildung 4: RepoFunds Rate (Quelle: Bloomberg)

Am Markt für US-Staatsanleihen gingen die massiv zunehmenden Friktionen im Handel mit einem kräftigen Anstieg der Verkäufe dieser Wertpapiere im März 2020 einher (Duffie 2020, Financial Stability Board 2020, Vissing-Jorgensen 2020). Ähnliche Effekte wurden auch am Staatsanleihemarkt des Vereinigten Königreichs verzeichnet (Hüser et al. 2021). Die Veräußerungen von sicheren Vermögenswerten wurden einem „Ansturm auf Bargeld“ durch nichtfinanzielle Kapitalgesellschaften, Banken und sonstige Intermediäre im Gefolge der sich ausbreitenden Pandemie zugeschrieben (Quarles 2020, Vissing-Jorgensen 2020).

Hing also die oben dargestellte Verschlechterung der Liquiditätssituation an den Staatsanleihemärkten in Europa ebenfalls mit einem breit angelegten Verkaufsdruck zusammen? Um diese Frage zu beantworten, werden die Zinssätze für Repogeschäfte betrachtet, die als Messgröße für die Knappheit von als Sicherheiten eingesetzten Anleihen angesehen werden können. Aus Abbildung 4 geht hervor, dass – im Gegensatz zu den Erfahrungen in den Vereinigten Staaten und im Vereinigten Königreich – Ende März ein deutlicher Rückgang der RepoFunds Rate (RFR) für Frankreich und Deutschland zu beobachten war. Dies bedeutet, dass Kreditnehmer am Repomarkt bereit waren, eine „Spezialitätsprämie“ („Specialness Premium“) zu zahlen, um französische oder deutsche Anleihen als Sicherheiten zu erhalten (Billio et al. 2020). Dies deutet auf einen „Ansturm auf Sicherheiten“ hin, also eine verstärkte Nachfrage nach deutschen und französischen Staatsanleihen, und weniger auf einen „Ansturm auf Bargeld“. Wenngleich ein solcher Effekt bei italienischen Staatsschuldtiteln nicht zu beobachten war, lassen die Zinsabstände bei Repos auf keinen starken Verkaufsdruck zu Beginn der Pandemie schließen.

Zusammenfassend lässt sich festhalten, dass zu Beginn der Covid-19-Pandemie im Februar und März 2020 an den Staatsanleihemärkten in Europa eine deutliche Verschlechterung der Marktliquidität zu verzeichnen war. In den drei größten Volkswirtschaften im Euroraum kam es dabei zu ähnlichen Entwicklungen, die auch mit der Entwicklung am Markt für US-amerikanische Staatsanleihen vergleichbar sind. Ein „Ansturm auf Bargeld“ – also eine verstärkte Nachfrage nach Bargeld oder kurzfristigen Staatspapieren, wie sie in den USA zu beobachten war – ließ sich aber in Europa bei französischen und deutschen Staatsanleihen nicht erkennen. Stattdessen führte die gestiegene wirtschaftliche Unsicherheit zu einer höheren Nachfrage nach auf Euro lautenden sicheren Vermögenswerten, das heißt zu einer Umschichtung in sichere Anlagen oder einem „Ansturm auf Sicherheiten“.

Emanuel Mönch ist Leiter des Forschungszentrums der Deutschen Bundesbank.

Loriana Pelizzon ist Leiterin der SAFE-Forschungsabteilung „Financial Markets“.

Michael Schneider ist Wissenschaftler im SAFE-Forschungsabteilung „Financial Markets“.

Dieser Beitrag ist in englischer Sprache zuerst auf dem Portal VoxEU.org erschienen.

Blogbeiträge repräsentieren die persönlichen Ansichten der Autoren:innen und nicht notwendigerweise die von SAFE oder seiner Mitarbeiterinnen und Mitarbeiter.

Referenzen

Billio, M, M Costola, F Mazzari and L Pelizzon (2020), “The European Repo Market, ECB Intervention and the COVID-19 Crisis”, A New World Post COVID-19 58.

de Roure, C, E Moench, L Pelizzon and M Schneider (2020), “OTC Discount”, SAFE Working Paper 298.

Duffie, D (2020), “Still the World’s Safe Haven? - Redesigning the US Treasury Market After the COVID-19 Crisis”, Hutchins Center Working Paper 62.

ECB (2020), “ECB announces €750 billion Pandemic Emergency Purchase Programme (PEPP)”, Press Release, 18 March.

Financial Stability Board (2020), “Holistic Review of the March Market Turmoil”.

Hüser, A-C, C Lepore and L Veraart (2021), “How do secured funding markets behave under stress? Evidence from the gilt repo market”, Bank of England, Staff Working Paper 910.

Muzinich, J (2020), “Remarks at the 2020 U.S. Treasury Market Conference”.

Nguyen, P A (2021), “Exploring market liquidity of sovereign bonds using MiFID II data”. Master thesis, Goethe University Frankfurt.

Quarles, R K (2020), “What happened? What have we learned from it? Lessons from COVID-19 stress on the financial system”, speech from Board of Governors of the Federal Reserve System, 15 October.

Schneider M, F Lillo and L Pelizzon (2018), “Modelling illiquidity spillovers with Hawkes processes: an application to the sovereign bond market”, Quantitative Finance 18(2): 283-293.

Vissing-Jorgensen, A (2020), “Bond markets in Spring 2020 and the response of the Federal Reserve”, Working Paper.