Wie verhalten sich Kreditrisiken eines Staates zu denen heimischer Unternehmen? Angesichts haushoher unternehmerischer und staatlicher Schulden in hoch entwickelten Volkswirtschaften ist es aus akademischer und politischer Sicht wichtig, dieses Verhältnis umfassend zu verstehen. Bei Finanzunternehmen, und insbesondere Banken, sind die grundlegenden Charakteristiken dieser aktiven Mechanismen durch den sogenannten “doom loop” bestimmt, also der Negativspirale, die entstehen kann, wenn von Insolvenz bedrohte Banken Staatsanleihen halten und Regierungen mit schwachen öffentlichen Finanzen diese Banken retten. (vgl., z. B., Acharya et al., 2014; Brunnermeier et al., 2016; Farhi und Tirole, 2018).

Darüber hinaus hat die empirische Forschung gezeigt, dass sich Kreditrisiken zwischen dem staatlichen und dem nationalen nicht-finanziellen Sektor übertragen (vgl., z. B., Lee et al., 2016; Almeida et al., 2017). Diese Forschungsergebnisse zeigen ernüchternd, dass sich ein Anstieg des staatlichen Risikos negativ auf die Fähigkeit von Unternehmen auswirkt, Schulden zu tilgen, und somit auch auf ihre Kreditwürdigkeit. Generell wird angenommen, dass sich diese Auswirkungen in Staaten mit bereits geringem finanzpolitischen Spielraum und hohen Kreditaufschlägen verstärken, denn: Diese Staaten haben bei sich verschlechternden Kreditbedingungen Bedenken bezüglich künftig höherer Unternehmenssteuern und rechnen mit eine allgemeinen Beeinträchtigung des rechtlichen, politischen und wirtschaftlichen Rahmens (Corsetti et al., 2013; Augustin et al., 2018).

In einem kürzlich veröffentlichten SAFE Working Paper (Jappelli, Pelizzon und Plazzi, 2021) tragen wir durch drei Erkenntnisse zum tieferen Verständnis von Kreditmärkten bei. Zum einen stellen wir ein intensiveres Kreditrisikoverhältnis zwischen Unternehmen und Staat (Unternehmen-Staat-Nexus) bei Ausbruch der Coronapandemie nur in Ländern mit großen fiskalischen Handlungsmöglichkeiten fest. Dieses Ergebnis bleibt auch bei Beachtung vielfältiger Firmen- und Länder-Charakteristika bestehen. Direkte ökonometrische Tests verweisen auf die herausragende Rolle der öffentlichen Finanzen durch die Einpreisung erwartbarer staatlicher Hilfen, wie sie in vorausschauend kalkulierten Marktpreisen berücksichtigt werden.

Unsere zweite Erkenntnis besteht aus der Entwicklung eines Modells zur Preisgestaltung von Vermögenswerten, die die statistische Wahrscheinlichkeit einer seltenen Katastrophe berücksichtigt. In diesem Modell agieren staatliche Hilfen als Limit des Katastrophenausmaßes auf das unternehmerische Ausfallrisiko. Das Modell erlaubt uns, fiskalische Handlungsfähigkeit auf die Preisbildung von Unternehmensansprüchen zu übertragen. Schließlich nutzen wir einen Synthetic-Control-Ansatz und bestimmen den modellbasierten Anteil staatlicher Hilfen von Kern- und Randstaaten während Pandemie. Dadurch können wir quantifizieren, wie sich die Stärke der öffentlichen Haushalte auf die Bepreisung des Kreditrisikos von Unternehmen und deren Kapitalkosten auswirkt.

Unsere Schlussfolgerungen basieren auf einer täglich erhobenen Stichprobe von Aufschlägen bei Kreditausfallversicherungen (Credit-Default-Swap-Spreads), die sich auf große nicht-finanzielle Unternehmen und deren Staaten in neun Ländern innerhalb der Europäischen Union von Januar 2019 bis September 2020 beziehen, zusammen mit Daten zu Aktienrenditen und Kontrollen auf Unternehmens- und Länderebene. Wir unterteilen die Staaten in zwei Gruppen: fünf Kernländer, mit einer relativ hohen finanzpolitischen Handlungsfähigkeit (Belgien, Finnland, Frankreich, Deutschland und die Niederlande), und vier Randländer, mit relativ schwachen Haushalten (Italien, Griechenland, Portugal und Spanien), obwohl die Ergebnisse auch bei aufgeschlüsselten Daten gelten. All diese EU-Staaten haben auf den Pandemieschock im betrachteten Testzeitraum mit ähnlichen Wirtschaftsstillständen und gleichzeitig Hilfen für Haushalte und nicht-finanzielle Einrichtungen reagiert. Die exogene und unerwartete, durch die Katastrophe hervorgerufene Neupreisgestaltung lässt uns nachzuvollziehen, wie sich die Dinge entwickelt haben. Im Querschnitt bietet uns der Fokus auf die EU ein ideales Umfeld, in dem die Geldpolitik, die Wechselkurse und die Betroffenheit durch die Pandemie homogen sind.

Was treibt den Gleichlauf der Kreditrisiken an?

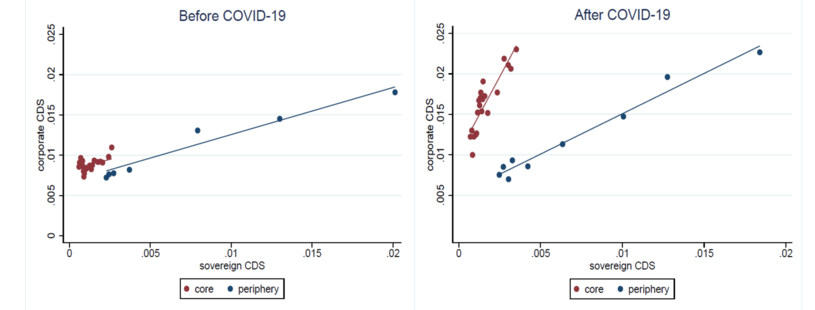

Den ersten Schritt unserer Untersuchung bildet Abbildung 1 durch das Verhältnis zwischen staatlichen und unternehmerischen CDS-Spreads zum Zeitpunkt der Pandemie anhand eines gebündelten Streudiagramms ab. Alle Beobachtungen werden in gleich breite Abschnitte gruppiert. Die Datenpunkte in der Grafik geben die Durchschnittswerte der Renditen von Unternehmen und Staaten innerhalb der jeweiligen Abschnitte wieder. Das obere Diagramm bezieht sich auf die der Coronapandemie zeitlich vorgelagerte Stichprobe (vom 1. Januar 2019 bis zum 23. Februar 2020), während das untere die Situation während der Pandemie veranschaulicht. Aus beiden Abbildungen zusammen ergeben sich zwei Schlussfolgerungen. Erstens bilden sich in jeder Darstellung eindeutige Daten-Cluster, die mit der Klassifizierung von Kern- und Peripherieland übereinstimmen. Zweitens ist die Pandemie offenbar in den Peripherieländern mit einer leichten, in Kernländern hingegen mit einer viel stärkeren Vertiefung des CDS-Spread-Verhältnisses einhergegangen. Zunächst deutet also alles darauf hin, dass der Pandemieausbruch die gesamte Bewegung des Kreditrisikos in fiskalisch starken Ländern deutlich beeinflusst hat.

Abbildung 1: Gleichlaufendes Kreditrisiko: Diese Abbildung zeigt Unternehmens- und Staats-CDS-Spreads pro Einheit im Nennwert in einem gebündelten Streudiagramm, vor und nach dem Coronaschock (obere beziehungsweise untere Abbildung). Die Beobachtungen werden zunächst in gleiche Abschnitte gruppiert. Die Datenpunkte im Diagramm entsprechen den Durchschnittswerten der Variablen auf der x-Achse und der y-Achse innerhalb der Abschnitte.

Um formal zu prüfen, ob dieses Ergebnis auch in Abhängigkeit von einer Reihe von Faktoren gilt, greifen wir auf ein Panel-Regressionsmodell zurück, bei dem die CDS-Spreads von Unternehmen die abhängige Variable sind. So lässt sich die Granularität der Daten nutzen und die Beziehung zwischen CDS-Spreads von Unternehmen und Staaten in Abhängigkeit von aggregierten und unternehmensbezogenen Kontrollen bestimmen. Darüber hinaus, und speziell durch den Schock der Coronakrise, hat das Kreditrisiko von Unternehmen direkt auf die staatliche Entscheidung zur Verhängung nationaler Lockdowns reagiert, die bestimmte Wirtschaftstätigkeiten vollends oder teilweise stoppten, weshalb es naheliegt, ersteres als Zielvariable anzusehen.

In Anlehnung an Acharya et al. (2014) arbeiten wir mit den täglichen Wachstumsraten von Kreditausfallversicherungen; genauer gesagt, den First Differences der logarithmierten CDS-Spreads von Staaten und Unternehmen. Dieses Setup erhöht die Stationarität der Daten, da Kreditausfallversicherungen auf einer täglichen Basis sehr beständig sind. Außerdem ist es besser geeignet für ein Panel aus Unternehmen und Ländern, die sich im Niveau der Spreads unterscheiden. Daher bestimmen wir die Verflechtung anhand der Sensitivität (der Elastizität) des Kreditrisikos eines Unternehmens zum Kreditrisiko seines heimischen Staates. Damit ermitteln wir das Ausmaß des Risikotransfers von Unternehmen i und Staat j in einem täglichen Panel-Regressionsmodell. In unserer Differences-in-Differences-Herangehensweise verbinden wir alle unabhängigen Variablen mit einer Dummy-Variable, die während der Pandemie (alle Tage nach dem 24. Februar 2020) den Wert von eins und sonst den Wert null annimmt, und berechnen das Modell separat für Kern- und Peripherieländer. Unsere Ergebnisse legen nahe, dass die Coronapandemie nur für die Unternehmen in Kernstaaten eine enorme Auswirkung auf den Unternehmen-Staat-Nexus gehabt hat. Die Berechnungen lassen darauf schließen, dass die Kreditaufschläge dieser Unternehmen im Krisenzeitraum praktisch doppelt so sensibel auf Schocks in den Kreditaufschlägen der entsprechenden Staaten reagiert haben, wodurch der generelle Einfluss auf das Niveau von ungefähr 0,25 angehoben wird – dementsprechend führt ein zehnprozentiger Anstieg in staatlichen Spreads in der zweiten Hälfte der Stichprobe zu einem erwarteten Anstieg von 2,5 Prozent in Spreads für Schulden des unternehmerischen Sektors.

Bemerkenswerterweise stimmt diese Abbildung mit der von Unternehmen in Peripherieländern überein, für welche der zusätzliche Beitrag der Corona-Stichprobe magere 0,052 beträgt (statistisch nicht signifikant). Zusammenfassend war der gleichlaufende Anstieg zwischen unternehmerischem und staatlichem Kreditrisiko nur in Kernländern wirtschaftlich und statistisch signifikant. In Peripherieländern war die Sensitivität auch vor der Pandemie schon auf hoch und hat sich danach nicht merklich verändert. Wenn man berücksichtigt, dass unsere Stichprobe nicht-finanzielle Unternehmen mit einem gemeinsamen Marktanteil von 3,25 Billionen Euro – ungefähr 56 Prozent des EU-Markts – umfasst, ist die ökonomische Tragweite dieses Effekts nicht zu unterschätzen.

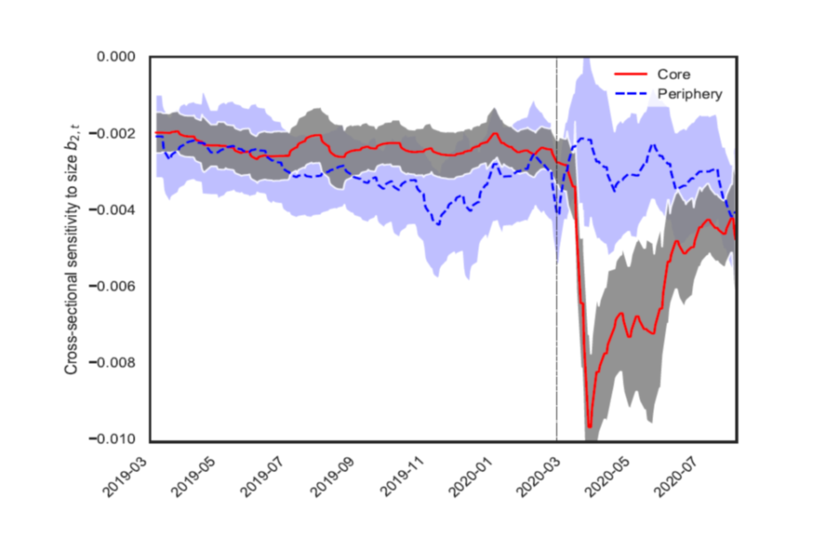

Dieses Ergebnis legt nahe, dass ein „Staatshilfenmechanismus“ („government support channel“) ein bestimmender Faktor des Unternehmen-Staat-Nexus nach der Pandemie ist, der Übertragungseffekte als Resultat der Erwartungen an die öffentliche Liquidität und Garantie von Zahlungsfähigkeit ansieht. Insgesamt zeigen unsere Daten, dass die Neubewertung des Kreditrisikos angesichts des Schocks zu einem engeren Verhältnis zwischen Unternehmen und Staaten in Ländern führte, die besser in der Lage waren, öffentliche Unterstützung zu gewähren. Die Erwartungen der Märkte an staatliche Finanzhilfen sind ein entscheidender Faktor für die Finanzierungskosten inländischer Unternehmen, wenn das systemische Tail-Risiko eintritt, also das hohe Risiko, das unvorhersehbare Ereignisse mit sich bringt. Das Ergebnis ist robust im Vergleich zur Einbeziehung einer Fülle von Länder- und Unternehmensmerkmalen, die die Verwundbarkeit durch den Schock ausdrücken – wie z. B. die Strenge der Abschottungsmaßnahmen und der Grad der Handelsoffenheit der Staaten sowie die Liquidität und die Finanzierungsstruktur der Unternehmen – und bei verschiedenen ökonometrischen Tests. Abbildung 2 zeigt, dass bei Ausbruch des Coronaschocks die tatsächlichen CDS-Spreads nur bei großen Unternehmen in den Kernländern der EU mit einem Abschlag auf prognostizierte Spreads bewertet wurden.

Abbildung 2: Abweichungen der CDS vom grundlegenden Kreditrisiko als Funktion ihres Umfangs: Wir berechnen den modellimplizierten CDS-Satz aus dem Modell von Merton (1974) und schätzen Regressionen der CDS-Spreads auf den durch das Merton-Modell vorhergesagten Spread, die Größe und den Verschuldungsgrad, getrennt für Kern- und Peripherieländer. Die Grafik zeigt den nachlaufenden Durchschnitt der Zeitreihe des geschätzten Koeffizienten für die Größe mit einer Standardabweichung. Die gestrichelte vertikale Linie kennzeichnet den 24. Februar 2020.

Aufbauend auf Gandhi et al. (2020) schlagen wir einen theoretischen Rahmen vor, um zu verstehen, wie der Umfang von Staatshilfen den Zusammenhang zwischen dem Kreditrisiko von Staaten und Unternehmen angesichts einer seltenen Katastrophe beeinflusst. In unserem Modell ruft eine Katastrophe einen Negativsprung im Konsum sowie einen Anstieg des unternehmerischen Kreditrisikos durch eine höhere Ausfallwahrscheinlichkeit nicht-finanzieller Unternehmen hervor. Die Regierung kann kollektive Garantien abgeben, indem sie die Höhe der Entwicklungen deckelt und dadurch den Anstieg im Niveau der Kreditausfallprämien begrenzt. Sobald die Garantie gegeben ist, steigt allerdings das Ausfallrisiko der öffentlichen Verschuldung, was dem Anteil des Schocks entspricht, den der Staat absorbiert hat. Das Modell sagt voraus, dass der Unternehmen-Staat-Nexus in Ländern stärker ausgeprägt ist, in denen die Regierung Unternehmenskreditrisiken besser durch staatliche Garantien abschirmen kann,. Das sind die Länder, in denen die Regierungen offenbar größeren fiskalischen Spielraum haben. Wir wenden das Modell durch den Synthetic-Control-Ansatz von Abadie et al. (2010) auf die Daten an, wodurch wir die Auswirkung von Garantien auf die CDS-Preisbildung feststellen können. Wir berechnen einen Schätzwert von etwa dem 2,6-fachen für das modellbedingte risikobereinigte Verhältnis zwischen staatlicher Unterstützung der Kernländer und der Peripherieländer, wie es auf den Kreditmärkten mittelfristig eingepreist wird.

Makroökonomische Auswirkungen

Unsere Ergebnisse haben weitreichende Auswirkungen auf die Debatte über den Vorteil von fiskalischer Handlungsfähigkeit. Zuletzt hat sich Blanchard (2019) dafür ausgesprochen, dass hohe Staatsverschuldung in einem Niedrigzinsumfeld nicht unbedingt mit hohen fiskalischen Kosten einhergeht. Allerdings stellen wir fest, dass von staatlichem finanzpolitischem Gestaltungsspielraum ein positiver Effekt ausgeht, wenn Märkte Informationen effizient verarbeiten, da sich Kapazitätspuffer für Ausgaben durch katastrophenbedingte Neubepreisung direkt auf das Unternehmensrisiko übertragen. Letztlich senkt dieser Effekt die Kreditaufschläge – und damit die Kapitalkosten – von Unternehmen, die in fiskalisch stabilen Ländern niedergelassen sind, und stärkt deren Widerstandsfähigkeit.

Ruggero Jappelli ist Doktorand bei SAFE in der Forschungsabteilung Financial Markets.

Loriana Pelizzon leitet die SAFE-Forschungsabteilung Financial Markets.

Alberto Plazzi ist Professor of Finance an der Universita' della Svizzera italiana (Lugano).

Blogbeiträge repräsentieren die persönlichen Ansichten der Autor:innen und nicht notwendigerweise die von SAFE oder seiner Mitarbeiter:innen.

Literaturnachweise

Abadie, A., A. Diamond, and J. Hainmueller. 2010. Synthetic control methods for comparative case studies: Estimating the effect of California’s tobacco control program. Journal of the American Statistical Association 105:493–505.

Acharya, V., I. Drechsler, and P. Schnabl. 2014. A pyrrhic victory? Bank bailouts and sovereign credit risk. The Journal of Finance 69:2689–739.

Almeida, H., I. Cunha, M. A. Ferreira, and F. Restrepo. 2017. The real effects of credit ratings: The sovereign ceiling channel. The Journal of Finance 72:249–90.

Augustin, P., H. Boustanifar, J. Breckenfelder, and J. Schnitzler. 2018. Sovereign to corporate risk spillovers. Journal of Money, Credit and Banking 50:857–91.

Blanchard, O. 2019. Public debt and low interest rates. American Economic Review 109:1197–229.

Brunnermeier, M. K., L. Garicano, P. R. Lane, M. Pagano, R. Reis, T. Santos, D. Thesmar, S. Van Nieuwerburgh, and D. Vayanos. 2016. The sovereign-bank diabolic loop and ESBies. American Economic Review 106:508–12.

Corsetti, G., K. Kuester, A. Meier, and G. J. Muller. 2013.¨ Sovereign risk, fiscal policy, and macroeconomic stability. The Economic Journal 123:99–132.

Farhi, E., and J. Tirole. 2018. Deadly embrace: Sovereign and financial balance sheets doom loops. The Review of Economic Studies 85:1781–823.

Gandhi, P., H. Lustig, and A. Plazzi. 2020. Equity is cheap for large financial institutions. The Review of Financial Studies 33:4231–71.

Jappelli, R., L. Pelizzon, and A. Plazzi. 2021. The core, the periphery, and the disaster: Corporatesovereign nexus in COVID-19 times.

Lee, J., A. Naranjo, and S. Sirmans. 2016. Exodus from sovereign risk: Global asset and information networks in the pricing of corporate credit risk. The Journal of Finance 71:1813–6.

Merton, R. C. 1974. On the pricing of corporate debt: The risk structure of interest rates. The Journal of Finance 29:449–70.