Die Debatte um das ABS-Ankauf-Programm der EZB sollte genutzt werden, um sich auf Mindest-Haltevorschriften für die emittierende Bank zu verständigen

Jan Pieter Krahnen, Finanzprofessor an der Goethe-Universität Frankfurt und Direktor der Forschungszentren SAFE und Center for Financial Studies, fordert, die Debatte um das ABS-Ankaufprogramm der Europäischen Zentralbank (EZB) zu nutzen, um zu einer sinnvollen Regulierung von Asset Backed Securities (ABS) zu kommen. „Die ökonomische Bewertung des Ankaufprogramms hängt in erster Linie davon ab, welchen Anteil die emittierende Bank an den Erstverlusten der Verbriefung behalten muss.“ Der Verbleib der Erstverluste beim Emittenten sichere auch die Qualität der anderen Tranchen ab. Nur dann stellten diese Tranchen ein gutes Investment für die EZB dar. „Über die genaue Konstruktion der ABS-Papiere, die die EZB erwirbt, sollte man diskutieren und das Programm nicht pauschal bejubeln oder verteufeln“, so Krahnen. Bisherige Vorschriften, die zwar einen Mindesthalte-Anteil vorsehen, aber nicht konkretisieren, aus welcher Tranche dieser Anteil stammen muss, reichten nicht aus.

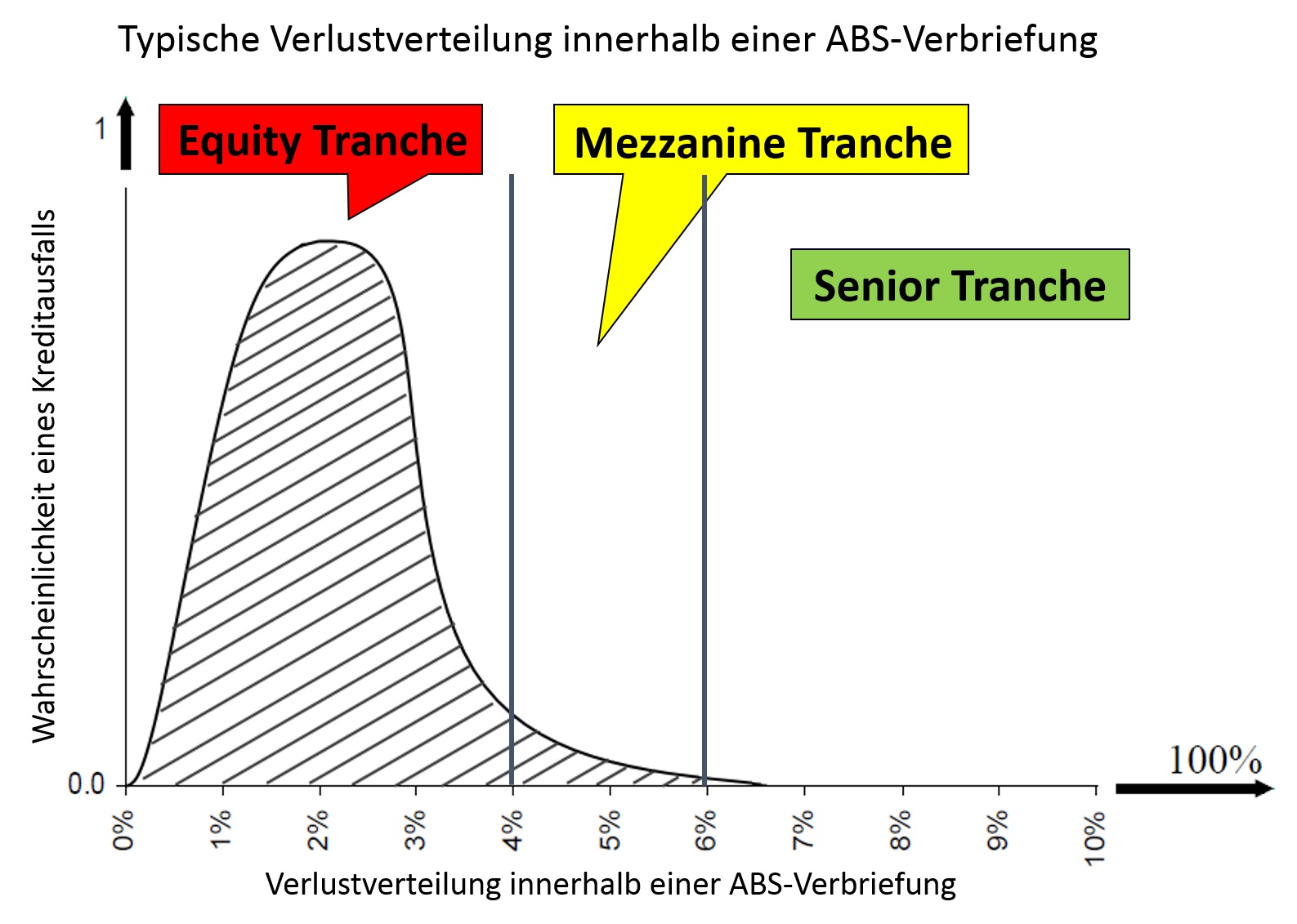

Die Kredite, die in ABS-Papieren verbrieft werden, teilen sich entsprechend ihrer Bonität in drei Tranchen auf: Senior Tranche, Mezzanine Tranche(n) und Equity oder Erstverlust-Tranche. Jede Tranche stellt eine eigene Anleihe mit einem festgelegten Emissionsvolumen, Laufzeit und Verzinsung dar. Verluste fallen üblicherweise nur in der Equity-Tranche und zu einer geringen Wahrscheinlichkeit in der Mezzanine-Tranche an (siehe Grafik). Die als Senior Tranche bezeichnete risikoärmste Anleihe, die in der Regel über ein AAA-Rating verfügt, macht dagegen den Großteil der Verbriefung aus. Sie enthält so gut wie keine Ausfallrisiken.

Die schraffierte Fläche stellt die Verlustverteilung innerhalb der ABS-Verbriefung dar. Im Durchschnitt enthalten die unterschiedlichen Tranchen folgende Anteile an den Verlusten: Equity Tranche > erste 90%, Mezzanine Tranche 7-9%, Senior Tranche < 1%.

Krahnen zeigt sich verwundert, dass die EZB laut der am vergangenen Donnerstag veröffentlichten Details des Ankauf-Programms, auch Tranchen mit BBB-Rating akzeptieren will, die sie als Senior Tranche bezeichnet. „Dies macht es umso wichtiger, dass die Equity Tranche zu erheblichen Teilen beim Emittenten verbleibt. Selbst wenn die EZB Mezzanine Tranchen aufkauft, sind die Risiken überschaubar, solange das kreditgebende Institut die ersten Verluste behält.“ Denn nur dann hat es einen Anreiz, die Risiken des Kreditnehmers angemessen zu prüfen, ihn regelmäßig zu überwachen und die Schuld einzutreiben. Genau hier lag die Schwäche der Kreditverbriefungen im Subprime-Immobilienmarkt, die zum Ausbruch der Finanzkrise 2007 entscheidend beitrugen. „Wenn die kreditgebende Bank nicht an den ersten Verlusten aus den Krediten beteiligt wird, lässt sich die Sicherheit der gesamten Verbriefung nicht mehr sinnvoll beurteilen“, so Krahnen.

Er hält es daher für zwingend, dass die EZB die entscheidenden Details der geplanten Transaktionen – nämlich den Umfang des Einbehalts von Junior- und Mezzanine-Tranchen bei den kreditgebenden Banken – bindend regelt und transparent macht. Laut Krahnen ist es elementar, dass die EZB diese Vorsichtsmaßnahmen berücksichtigt, um nicht auf hohen Verlusten sitzen zu bleiben. Ihr erklärtes Ziel, Kreditinstitute von Risiken zu befreien und so Eigenkapital in neue Kredite an die Realwirtschaft umzuleiten, wird sie damit aber nur in einem begrenzten Umfang erreichen können. „Unter Finanzökonomen ist man sich ohnehin einig, dass Kreditverbriefungen in erster Linie ein Instrument zur Mittelaufnahme sein sollten, und allenfalls in zweiter Linie ein Instrument zum Transfer von Risiken“, sagt Krahnen.

Siehe auch: Jan Pieter Krahnen: „Die EZB steht ABS-Programm vor einem Dilemma“ (Pressemitteilung vom 12.09.2014)