Auch wenn Menschen im Lauf ihres Berufslebens höchst unterschiedlich verdienen: Altersarmut lässt sich vermeiden. Eine mögliche Lösung für dieses demografische Problem ist laut einem White Paper des Leibniz-Instituts für Finanzmarktforschung SAFE eine Generationenrente ab Geburt zusätzlich zur gesetzlichen Rentenversicherung. Demnach legt der Staat für jedes neugeborene Kind einmalig einen Betrag von 5.000 Euro an den globalen Kapitalmärkten an. Diese Generationenrente kann deutlich über den heute durchschnittlich ausgezahlten Renten liegen. Dafür bedarf es einer konsequenten Anlagestrategie, geringen Verwaltungsaufwands, der Reinvestition von Gewinnen sowie der Auszahlung als lebenslanger Monatsrente frühestens ab dem Alter von 63 Jahren.

„Unsere Berechnungen zeigen, dass die globale Kapitalanlage trotz der damit verbundenen Wertschwankungen eine sichere Rente oberhalb der Armutsgrenze ab 63 Jahren möglich macht und damit die gesteckten Ziele der Rentenpolitik erfüllt, wie sie im aktuellen Koalitionsvertrag stehen“, sagt Raimond Maurer, Professor für Investment, Portfolio Management und Alterssicherung an der Goethe-Universität, Forscher bei SAFE und mit Prof. Dr. Hans-Peter Schwintowski von der Humboldt Universität Berlin einer der beiden Autoren des Papiers. „Die Reinvestition von realisierten Erträgen und Kursgewinnen am Kapitalmarkt, lange Anlagelaufzeiten sowie breite Streuung und Mischung des Vorsorgeportfolios wirken der Altersarmut entgegen, ganz gleich wie die persönliche Erwerbsbiografie der Menschen aussieht.“

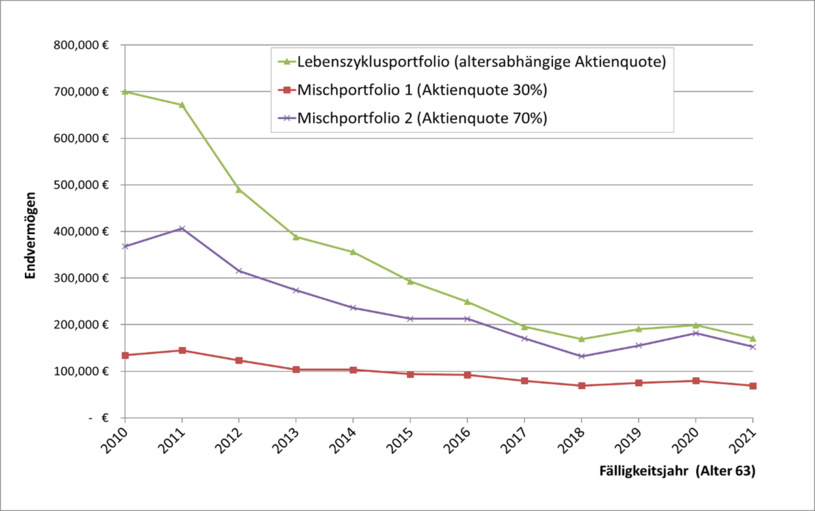

Abbildung: Rentenvermögen ab 63 Jahren (nach Inflation) bei einer Anlage von 5.000 Euro ab Geburt

Die Abbildung zeigt das Endvermögen verschiedener Anlagestrategien bei einer Anlage von 5.000 Euro zwischen 2010 und 2021 nach 63 Jahren: Nach dem Wertverlauf des Lebenszyklusportfolios (grün) hätte eine 63-jährige Person im Jahr 2010 fast 700.000 Euro Endvermögen aufgebaut.

Für die Modellierung der Generationenrente ab Geburt legen die beiden Wissenschaftler verschiedene Risikoszenarien und Anlagestrategien zugrunde. Um Anlagerisiken und in der Vergangenheit beobachtbare Wertentwicklungen auf Aktien-, Anleihe- und Immobilienmärkten realistisch in die Beispielrechnungen einzupreisen, wird im Zeitraum zwischen den Jahren 1948 und 2021 die Entwicklung des globalen Aktienindex MSCI World, der die Kursentwicklung von 1.513 Aktien aus 23 Industrieländern abbildet, betrachtet, einschließlich einer Reihe von Krisen und unterschiedlichen Inflations- und Zinsniveaus in dieser Zeit.

Wären demnach 5.000 Euro ab Geburt bis zum Alter von 63 Jahren in einen Lebenszyklusfonds mit einem im Alter sinkenden Aktienanteil geflossen, ergibt sich daraus im schlechtesten Fall inflationsbereinigt ein Gesamtvermögen von 169.000 Euro oder eine monatliche Zusatzrente von 760 Euro, ein Betrag, der deutlich über dem aktuellen Grundsicherungsniveau im Alter von rund 450 Euro liegt. In einem mittleren Szenario wachsen mit dieser Anlagestrategie die anfänglich investierten 5.000 Euro bis zu einem Alter von 63 auf insgesamt 270.942 Euro an, woraus eine inflationsbereinigte Monatsrente von über 1.200 Euro finanziert werden kann – und damit sogar mehr als das heutige Durchschnittsniveau von 950 Euro aus der gesetzlichen Rentenversicherung. Im besten Fall ergibt sich eine Ablaufleistung von über 700.000 Euro oder einer Monatsrente von über 3.000 Euro. Die Ergebnisse fallen jedoch 80 Prozent schlechter aus, wenn mit dem Ansparvorgang erst mit der Volljährigkeit begonnen wird und die 5.000 Euro konservativ hauptsächlich in Zinstitel angelegt werden. Zusätzliche Simulationsrechnungen mit 500.000 möglichen Szenarien über die nächsten 70 Jahre zeigen, dass die Resultate robust sind, wenn sowohl die zukünftige Entwicklung an den Aktien-, Zins- und Immobilienmärkten als auch die Entwicklung der Lebenserwartung unsicher ist.

Vor Renteneintritt sieht der Vorschlag vor, dass die Gelder von einer unabhängigen öffentlich-rechtlichen Stelle verwaltet und nicht beliehen, vererbt oder übertragen werden können. Die Erträge in Form von Zinsen, Dividenden und Wertsteigerungen bei der Kapitalanlage sind zunächst steuerfrei. Erst im Rentenalter fällt je nach persönlicher Vermögens- und Einkommenssituation ein individueller Steuersatz auf die Rentenzahlungen an. Aufgrund unseres progressiven Steuersystems ist die Steuerbelastung dabei umso größer, je höher weitere Renten aus der gesetzlichen Rentenversicherung, der betrieblichen oder einer privaten Altersversorgung bezogen werden. Bei einer Einmalzahlung von 5.000 Euro für alle Neugeborenen spart sich der Staat nicht nur die späteren Ausgaben für die Grundsicherung im Alter, sondern kann auch mit erheblichen Einnahmen aus der nachgelagerten Besteuerung der Zusatzrenten rechnen. „Mit den zehn Milliarden Euro, die im Koalitionsvertrag der aktuellen Bundesregierung stehen, kann der Staat den Kapitalstock für alle Neugeborenen der nächsten zwei bis drei Jahre bilden“, so Raimond Maurer.

Download des SAFE White Paper No. 90

Wissenschaftlicher Kontakt